Créez votre mind map aujourd'hui !

- Mind Mapping professionnel

- Intégration sans égale avec MS Office

- Diagramme de Gantt & Ligne de temps

- Modèles et didacticiels

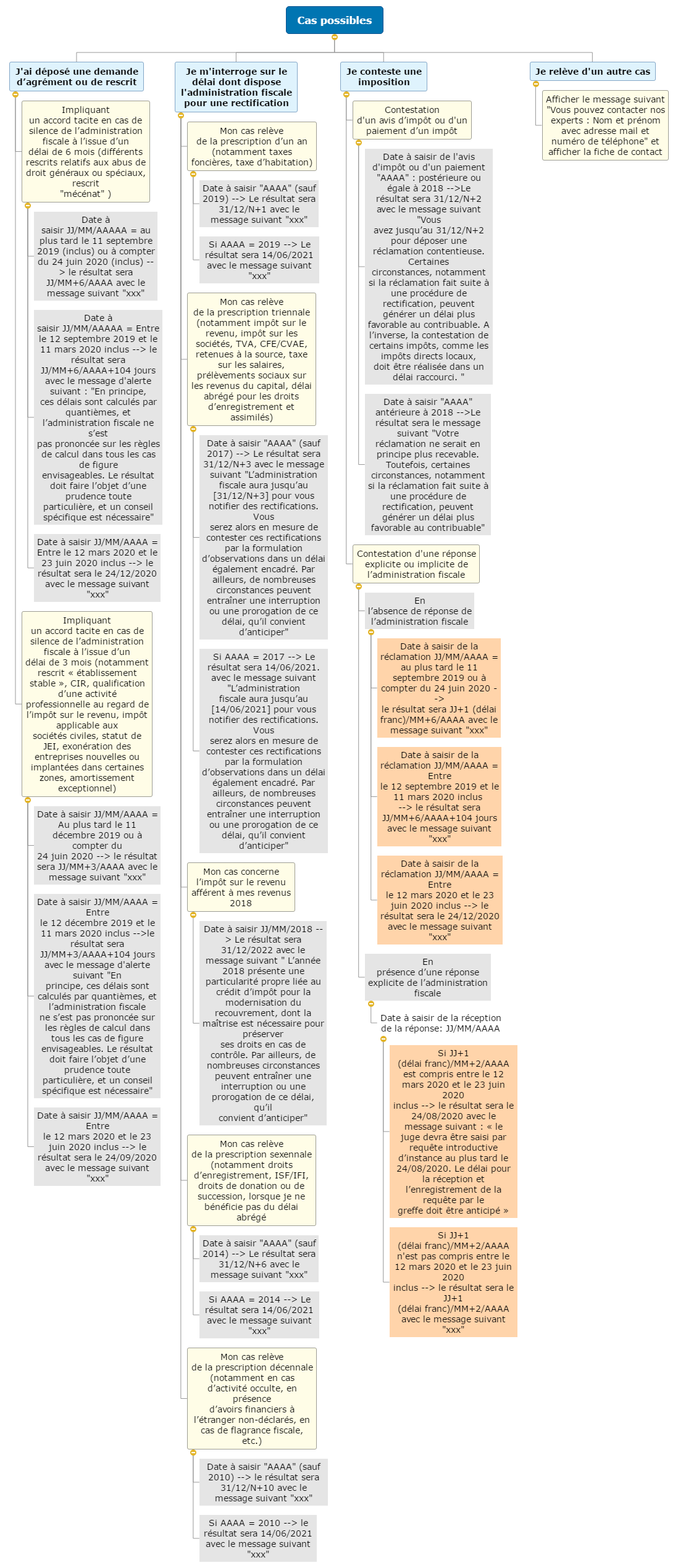

Gestion de délais de procédure - Arbre décisionnel – MindView | Logiciel de structure WBS

Autres mind maps publiées par cet utilisateur :