Start Mind Mapping Now!

- Professional Mind Mapping

- Best MS Office Integration

- Build-in Gantt chart & Timeline

- Templates & Tutorials

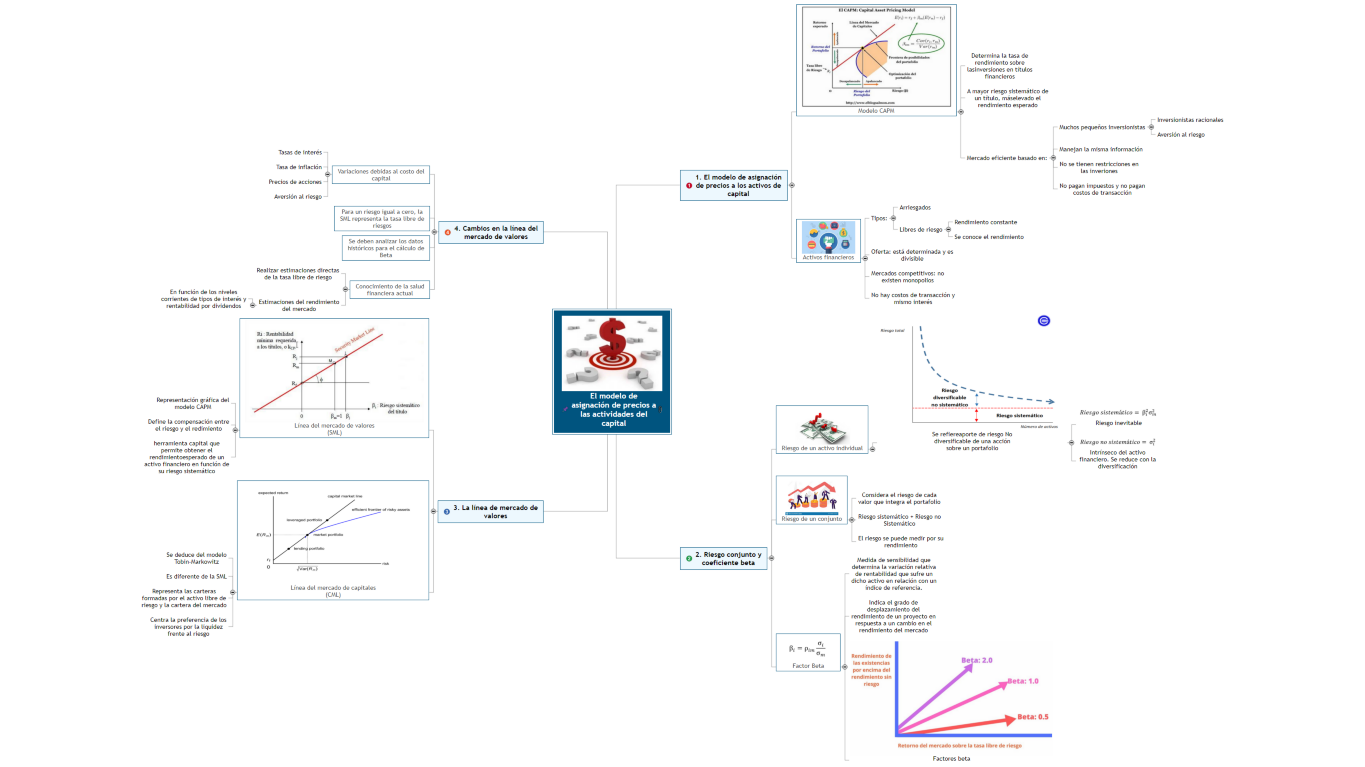

El modelo de asignación de precios a las actividades del capital – MindView | Mind Mapping Software

Elementos relevantes del modelo CAPM

More Maps by This User